次の金融大恐慌の震源地はどこか? チャイナ・ショック2.0に警戒せよ!

こんにちは、smorceです。

連日のように米中貿易戦争のニュースが報道されておりますが、それに関連して次に起こるであろう「金融大恐慌」について整理してみたいと思います。

直近の出来事を時系列に整理

◯アメリカ

8/1に追加関税第4弾を発表。9/1から中国製品の約32兆円相当に対して10%の関税を課すことに。

【背景】

アメリカの足元の経済が堅調に推移していることに加え、7月末にFRBの利下げがあった為、トランプ大統領の発言力が増していた。対中国の強硬姿勢を崩さず。

◯中国

上記に対抗し、米国農産物の輸入停止を発表。

8/5、急速な元安となり、11年ぶりに防衛ラインであった1ドル=7元を突破

※1ドル=8.3元にまで下がれば、関税の影響をほぼ相殺可能

◯アメリカ

8/5、25年ぶりに中国を自国通貨を安値に誘導している「為替操作国」に認定。トランプ大統領は2020年のアメリカ大統領選挙を踏まえ、「戦う大統領」をアピール。

米 中国を「為替操作国」認定 | 2019/8/6(火) 7:22 - Yahoo!ニュース

日本の状況

米中貿易戦争に関して、日本も無関係ではいられません。

◯「円」は安全資産

日本が世界最大の対外純資産国である傾向は変わらず

◯「円」が安全資産である理由とは?

・日本が世界最大の対外純資産国であり、その傾向は変わっていない(世界一お金を貸している国)。海外とのモノやサービス、投資の取引状況を示す経常収支は61ヶ月黒字(国際収支速報)

┗貿易収支は赤字でも企業が海外投資から得る利子や配当金の動向などを示す「第1次所得収支」が黒字(民間の黒字>政府の赤字)

・さらに対外債務の多くは自国通貨建ての為、財政支出を拡大して支払いをすることが可能

・借金の約9割が国債で、94%の国債は国内の民間金融機関と日銀が保有している

・さらに国債は自国通貨建て

・家計の貯蓄が1700兆円以上

・世界第三位の経済大国

◯金利と為替

・米金利低下 → 日米の金利差縮小 → 安全資産である円買い(円高リスク)の増加

・「リバーサル・レート」問題の発生(以下の記事で解説しました!)

【SHONAN・LEOデモ口座】2019/8/7(水)の成績 - smorceの資産運用ブログ

◯ドル円と株価

・貿易戦争激化によるリスク回避(リスクオフ) → ※安全資産である「円」の買い → ドル売り/円買い(ドル円の下落)

・リスク回避による、米株と日本株の売り → NYダウ・S&P500・日経225の下落

◯金融緩和による日銀の対応

・銀行に対するマイナス金利での貸し付け

・ETFの少額買い入れ

・フォワードガイダンスの延長

などの選択肢あり。こちらは以下の記事で触れました。

【SHONAN・LEOデモ口座】2019/8/9(金)の成績 - smorceの資産運用ブログ

中国の状況

・2015年に上海総合指数が約1カ月間で30%以上下落した「チャイナ・ショック」発生

→人民元の切り下げ実施

・直近では、GDPの成長率が鈍化している

・製造業PMIが長期下落傾向にあり、50を下回っている(※50以下は景気悪化のサイン)

元安の影響

◯メリット

・輸出で有利になるので貿易黒字が拡大

◯デメリット

・為替の低下は国力の低下。

国内の資本が海外に流出し、結果的に株価の下落や消費意欲が減退したりする。

・輸入価格の高騰により物価上昇 → 消費意欲の減退

・対外債務の膨張(=借金の増大)

人民元の値動き

・中国人民銀行の外貨準備が減り、人民銀行がドル売り/元買いを行っていた

→今までは、元安に動いても1ドル=7元を割らないように人民銀行が買い支えていた

・2019年5月と6月は外貨準備が増え、人民銀行がドル買い/元売りを行う

→元安をプッシュ

・2019年7月は外貨準備が減り、人民銀行がドル売り/元買いを行っていた

→元安にならないように買い支える

・2019年8月5日、11年ぶりに1ドル=7元台に下落

為替操作による介入はあったか?

中国は米国により「為替操作国」に認定されましたが、外貨準備の動きを見ると、むしろ元安にならないように買い支えていたことが分かります。

これは為替介入によって元安を招いたとは言いづらいのではないでしょうか。

8/5に1ドル=7元台に急落した理由は、中国当局の為替介入が原因ではなく、中国当局が元安を容認したとの見方が広がったことに加え、7元前後で指していたトレーダーのストップロスとショートを巻き込んだのが原因だと思います。

つまり、人民元安を予想する投資家からの「市場の力」を「当局が容認する」形で後押しした結果、急速な元安になったのではないでしょうか。

IMF(国際通貨基金)

中国の為替レートに関して、世界的な金融機関であるIMFも無関係ではありません。

◯本社が米国のワシントンにあり、米国が最も多くの投票権を持つ世界的な金融機関で、中立的な立場でありながら米国の影響力は強い

◯2016年10月に人民元をSDRに組み込む

※IMFは国際準備資産としてSDRを創設。SDRは簡単にいうと、5通貨(USD、EUR、人民元、JPY、GBP)によるバスケット通貨

・IMFは世界経済の停滞を防ぐ立場から中国の財政拡大は望ましい

・また、SDRに人民元を組み込んだ面子もある

→人民元安を容認する姿勢

次なる金融大恐慌

直近に起きた出来事の整理と、人民元の値動きについて見てみました。

なぜこの整理をしたかというと、次の金融大恐慌の震源地は「中国」になる可能性があるからです。

中国がかかえる負債

中国はリーマンショック後に「4兆人民元(約52兆円)の経済テコ入れ策」を発表しました。リーマン・ショック後の輸出の急減などを受けて、積極的に財政支出をし、世界経済を救いました。

ですが、その大盤振る舞いの結果、急速に債務が膨らみ、2019年7月時点で中国の債務総規模はGDP比で303%に達しました。

また、中国は企業債務が減少する一方、家計負債が急速に伸びています。家計負債は昨年末時点でGDPの53%に達し、5年間では20%も増加しています。現在は日本のバブル期並みの水準まで上昇しています。

このことから、金利が上昇すれば、「一気に消費が冷え込み、破産する人が続出する」というリスクを孕んでます。

今、中国では月額返済のマイクロローンが急速に伸びています。7/31にもツイートしていますが、

[ #今日の気になった記事_0729週 10 ]

— smorce@資産運用ブログ,SHONAN,LEO (@smorce1) July 31, 2019

・アリババ系の網商銀行、融資審査のAI活用で世界的リーダーに。申請のためにユーザーがスマホで入力する時間が3分、1秒で審査、人間の銀行員は全く関与していない、デフォルト率1%前後

網商銀行のような個人向けの少額ローンが活発化しており、このあたりも家計債務の伸びに影響しているのではないでしょうか。

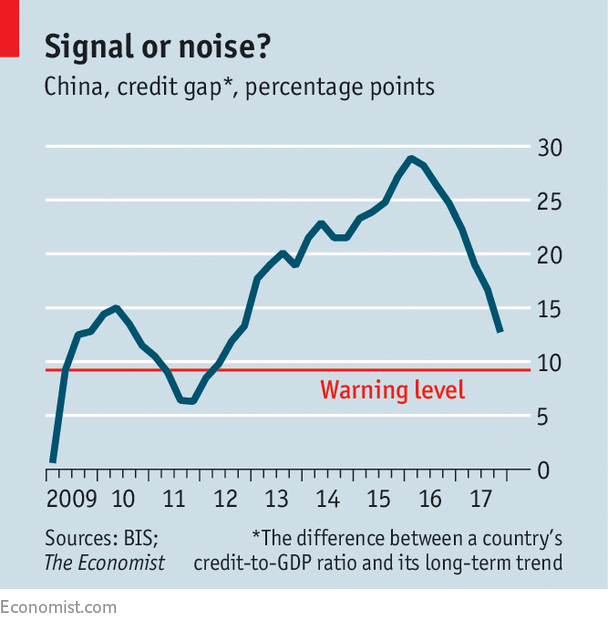

金融の過熱を示す早期警戒指標として「クレジット・ギャップ(credit-to-GDP gap)」があります。

クレジット・ギャップは、国内信用成長が長期の傾向線よりどれだけ上に乖離しているか、を表すのですが、国際決済銀行(BIS)の発表によると、

中国はWarning levelの10を上回っており、3年以内に銀行危機に陥るシグナルが点灯しています。

つまり、銀行の貸出総量が短期的には急激に増えていていることを示しています。

が、2016年以降は下降しているので、過熱感は徐々に薄れつつあるとみて良さそうです。

まとめ

いくつかの視点から見てみましたが、次の金融大恐慌の震源地は「中国」になる可能性を考えています。

その理由は下記の通りです。

---------------------------

・GDPの伸び率が鈍化

・製造業PMIが50を下回っており下落傾向

・リーマンショック後に「4兆人民元(約52兆円)の経済テコ入れ策」の結果、急激に債務が膨張、GDP比で303%に到達

・家計負債は昨年末時点でGDPの53%に到達、日本のバブル期並みの水準まで上昇

・クレジット・ギャップは、3年以内に銀行危機に陥るシグナルが点灯している

・防衛ラインである1ドル=7元を突破、元安が進み、対外債務(借金)はさらに膨らむ

・米国の関税による経済制裁

---------------------------

簡単にまとめると、「中国の借金がヤバい!」状態なので、この辺りには注意を払う必要があると思います。

次の震源地は中国かもしれません。チャイナ・ショック2.0に警戒しましょう!

smorce: